Закладки наркотики

Я хожу с наркотиками в кармане нарушаю закон, в крови адреналин это даже подстегивает, признаётся молодой человек. Сергей рассказывает о правилах кладмена: так, например, расстояние между закладками должно составлять 50100 метров, чтобы их не нашли «чайки» люди, которые ищут закладки, но не платят за них. Лучше обратиться к сотрудникам полиции либо патрулирующим улицы отрядам. Спустя три года с начала своей работы закладчиком Сергей женился, год назад родился сын. Что чаще всего закладывают? Постоянное нахождение в подъезде странных людей, не проживающих в данном доме. Для кладмена это огромный стаж. В первую очередь, нужны камеры наружного наблюдения. Я работал, хотя уже было 14:00. За четыре месяца в иерархии дилеров дошел до закладчика крупного опта. Оставлять транспорт на виду, идти за гаражи «заминировать» (оставить закладку) и darknet вернуться обратно к машине, то есть пройти одним маршрутом это приговор самому себе. А я уже понимаю, что они не просто так стоят, надо принимать. Домой я никогда не приносил наркотик. Пока не было семьи, страха попасться не было Я помню первое письмо жены мне в колонию. Один тип выделить сложно. При этом молодой человек продолжал делать закладки. Важную роль в вычислении кладменов играют камеры видеонаблюдения и фотоловушки. Конвой провожает в комнату свиданий, по сути, это кабинет сотрудника колонии. Сейчас это такой же вопрос безопасности, как и в те ссылка времена, когда во всех домах ставились кодовые замки, а потом домофоны. Где обычно не требуется образование и опыт? Связывают такие изменения характера и психологического состояния с постоянным страхом быть пойманным, раскрытым. Сейчас во всех дворах, которые делаются по различным программам, выставляются камеры видеонаблюдения. Обычно дилеров находят во всемирной паутине или через друзей, знакомых. Как-то все навалилось. Далее, человек сделавший запрос, получает смс с адресом, по которому оставлен сверток с веществом. Они почти ничем не отличаются от обычных граждан. Семья по-прежнему не знала, где он работает. Это огромный масштаб. Он уже оплатил свой товар и уже идет за товаром, а тут ему кто-то мешает, он может фото как-то агрессивно отреагировать. Как вычислить закладчика и что грозит кладмену? Новый браузер, установленный на гаджет также может говорить о занятии закладкой наркотиков. Закладчики в основном пытаются куда-то дотянуться, что-то сфотографировать. Даже если люди не хотят говорить свои данные, передать информацию о закладчиках можно на условиях анонимности.

Закладки наркотики - Mega sb даркнет ссылка

Наркотическая зависимость и распространение наркотиков очень опасные явления. Кладмены выдают себя подозрительным поведением, ночными скитаниями по улицам города, особенно в странных, безлюдных местах. Они спрятали, сфотографировали, геопозицию скинули. Суть этой профессии одна: делать тайники наркотиков. Ситуация: подросткам приходят сообщения в социальных сетях с предложением подзаработать, многие, к сожалению, на это ведутся. Через два года работы в Перми Сергей уехал в другой регион, там продолжил заниматься тем. Я зашел в тупик разворачиваюсь, а там уже стоят люди. Даже дети их находили. Но иногда закладки просто прикапывают возле деревьев, кустов, в центре города или спальном районе. Дальше мне давали полную свободу действий. Много кто находил закладки именно там, их раскидывали безобразно. Избежать наказания невозможно, даже если закладчик вышел на дело первый раз, даже если количество наркотика было небольшое, даже если покупатель не нашел тайник. Если клиент не находил закладку в течение 24 часов, на сайте магазина открывался диалог, который автоматически закрывался через 48 часов. Поврежденные почтовые ящики, особенно у тех квартир, хозяева которых редко приезжают или не живут в данном месте. Но это еще и зависит от того, сколько закладок он сделает. Расширенные зрачки, тремор, рассеянность, невнимательность, когнитивные нарушения, депрессия возможные признаки употребления наркотиков. Совсем недавно в Сеть слили личные данные подростков из Ярославля, которые якобы распространяли закладки с наркотиками. Намного лучше спокойно обсудить странности в его поведении, не стараться отчитать подростка. Закладки наркотиков обычно хорошо спрятаны, прикрыты чем-то или замаскированы. Сейчас стоимость одной закладки 800 рублей и выше. К тому же, узнав о месте нахождения закладки, в таких людных местах начинают появляться зависимые люди, порой опасные для окружающих, проявляющие асоциальное поведение. Это вход в так называемый даркнет. Люди, которые занимаются незаконным сбытом наркотиков, когда видят камеры видеонаблюдения во дворах, стараются не делать закладки. По словам адвоката, сейчас есть основная онлайн-площадка для кладменов, ее название мы не можем привести по закону. Пуекп. За 20 минут можно заработать восемь тысяч рублей.

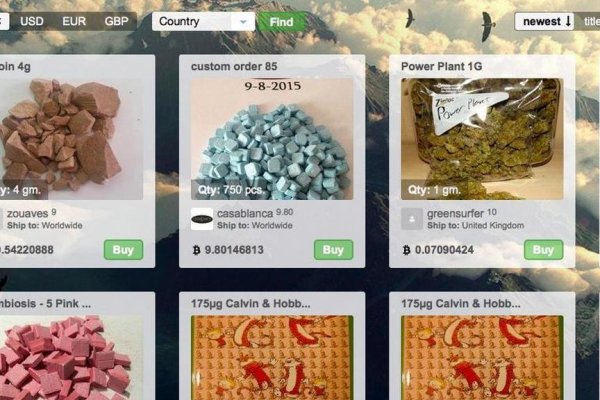

В суде первой инстанции было доказано, что двое мужчин через интернет вышли на продавцов наркотиков в Костроме и два раза закупали крупные партии. Moris Лично для меня это самый удобный даркмаркет. Для оплаты заказов на платформе используется криптовалюта. Наличие в магазинах мебели кресло для отдыха омега руб. Для полноценной торговли, нужно пройти Стандартную верификацию на бирже Kraken. Схема распространения наркотических препаратов тщательно продумана. Располагается в темной части интернета, в сети Tor. Все продукты ub управляются зарегистрированным адресом GB Software. Просто переведите криптовалюту или фиат из другого кошелька (банковского счета) в соответствующий кошелек Kraken. Войти. Закладки наркотиков: что это такое и как осуществляется распространение. Преимущества открывается маржинальная торговля. Он серьезно относится к конфиденциальности, поэтому даже если вы не используете этот URL, весь их сетевой трафик по умолчанию проходит через Tor. Внимание! Сегодня ты можешь отказаться от них! Зеркало сайта z pekarmarkfovqvlm. Доза спрятанная уличным наркоторговцем. Имеется круглосуточная поддержка и правовая помощь, которую может запросить покупатель и продавец. Постепенное перемещение наркоторговли в Интернет является тревожной тенденцией для общества и правоохранителей. 3.6/5 Ссылка TOR зеркало Ссылка TOR зеркало http rms26hxkohmxt5h3c2nruflvmerecwzzwbm7chn7d3wydscxnrin5oad. Кадр: телесериал «Наркобизнес» В Москве. Где прячут закладки наркодилеры? Кладмены - чернорабочие этого рынка, и часто именно они оказываются в числе пойманных и осужденных. Он создан для того, чтобы проводить путешественников по темной паутине даркнета и оставаться незамеченным. Сильно не переживайте (ирония). Это результат увеличения использования даркнета для продажи незаконных наркотиков и других незаконных предметов.